불안정한 신용 가진 80만여명 …청년·취약차주 '눈물'

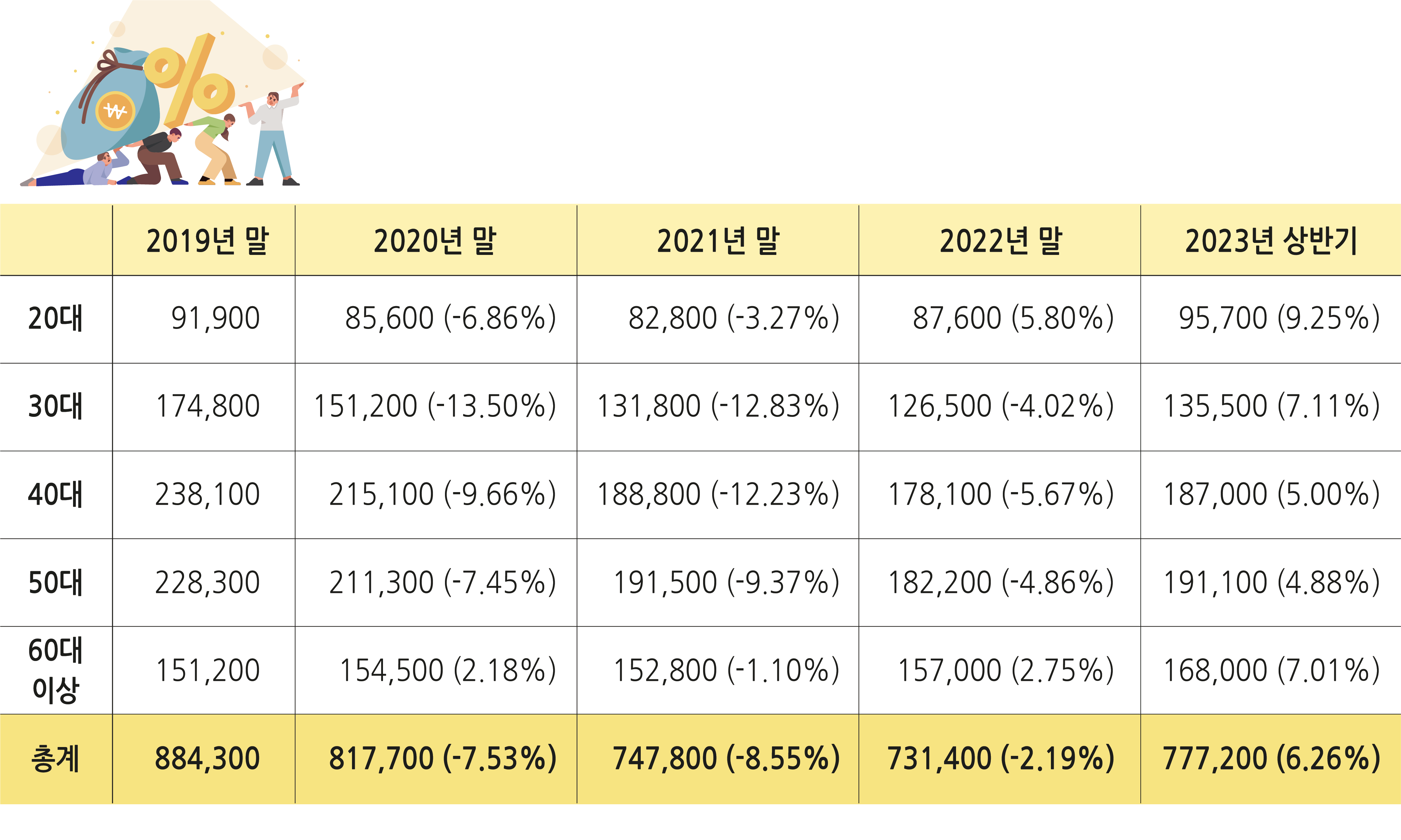

진선미 더불어민주당 의원실이 한국신용정보원으로부터 제공받은 자료에 따르면 금융채무 불이행자 수는 2021년 말 전국 74만7천800명에서 2022년 말 73만1천400명으로 줄었다가, 반년 만인 2023년 상반기 77만7천200명으로 4만명 이상 늘었다. 하반기 수치는 아직 집계되지 않았지만 2023년도 한 해에 총 80만명에 다다를 것으로 예상된다.

연령별로 보면 특히 청년층이 불안정한 상황이다.

2023년 상반기 기준 전국 '20대' 채무 불이행자는 9만5천700명, ‘30대’는 13만5천500명으로, 2~30대 신용불량자가 전년도 말(20대 8만7천600명, 30대 12만6천500명)보다 1만7천명 가량 많아졌다.

고질적으로 빚 문제가 풀리지 않던 '60대 이상' 금융채무 불이행자도 같은 기간 15만7천명에서 16만8천명으로 늘면서, 전 연령층의 ‘신용 불량자’가 증가한 모양새였다.

주된 원인은 경기침체 영향으로 '기존에 쌓아둔 빚이 해결되지 않았기 때문'으로 보인다. 쉽게 말해 연체액이 소득보다 많아서 금융채무 불이행자도, 채무액도 줄지 않았다는 의미다.

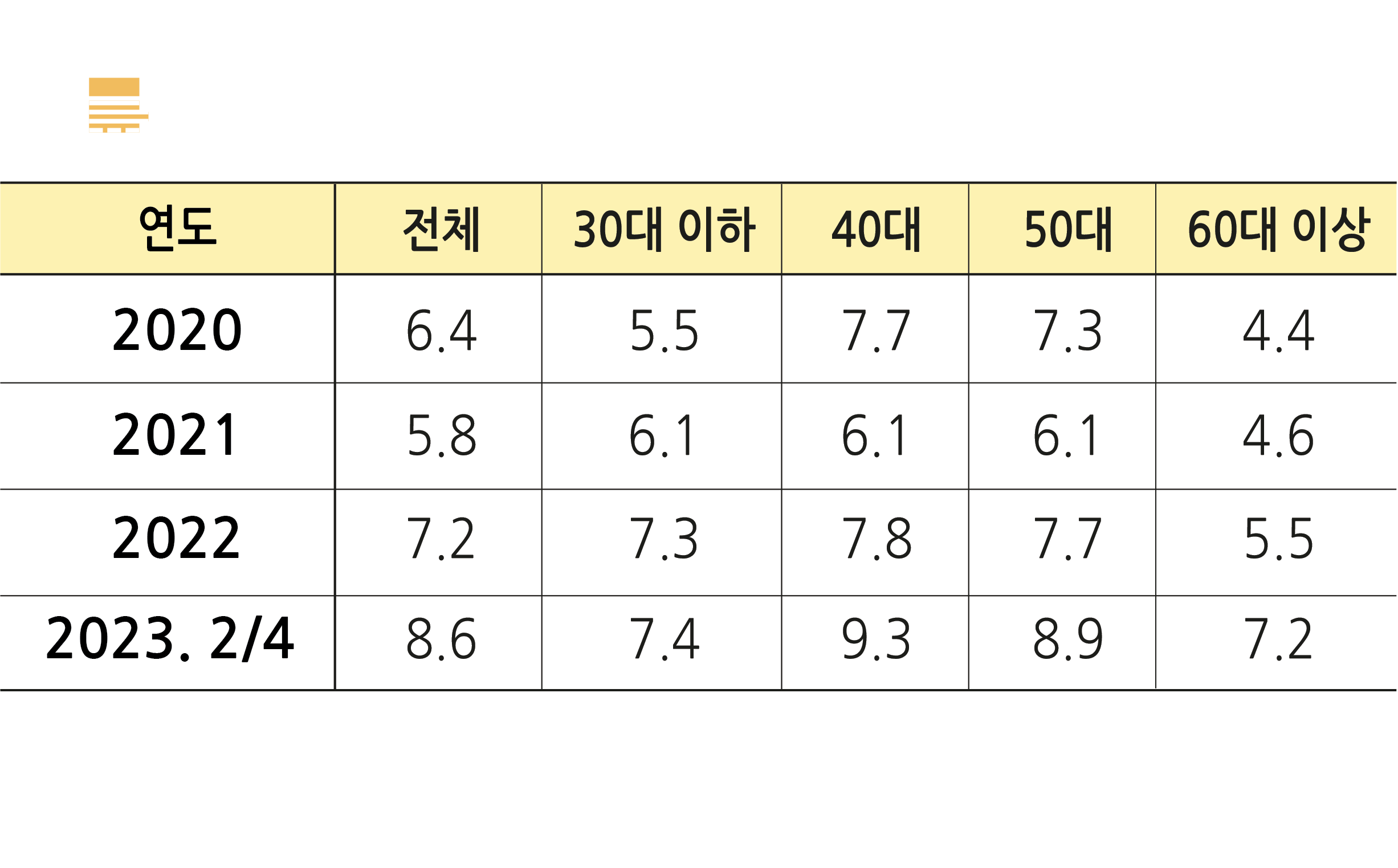

경기일보가 한국은행에 정보공개청구 한 결과, '가계 취약차주' 연체율 역시 코로나19가 벌어진 최근 4년간 증가 추이를 띈 것으로 나타났다. 여기서 취약차주란 3개 이상의 금융기관에서 대출을 이용한 다중채무자이면서 소득 하위 30% 저소득 차주, 또는 신용점수 664점 이하의 저신용 차주를 뜻한다.

가계 취약차주의 연체율은 2020년 6.4%에서 2021년 5.8%, 2022년 7.2%, 2023년 2분기 8.6%로 해마다 치솟았다.

결국 '빚의 고리' 여파로 1인당 평균 채무가 증가하기도 했다.

지난해 상반기 금융채무 불이행자들이 지고 있는 1인당 채무는 평균 1억2천40만원으로 2021년(1억1천530만원)보다 510만원(4.4%), 2022년(1억1천890만원)보다 150만원(1.3%) 가량 늘었다.

원리금상환 부담이 크고(DSR>40%), 자산매각을 통한 부채 상환이 어려운(DTA>100%) 가구 또한 지난해 3월 기준 33만 가구에 달한다. 금융부채를 보유한 전체 가구의 2.7% 비중이다.

금융채무 불이행자, 관리 주체는 어디에?

요약하자면 2023년 들면서 금융채무 불이행자가, 취약차주의 연체율이, 평균 채무가 모두 늘어난 상태로 분석된다.

그런데 이러한 현황을 지역별·소득 수준별·채무 원인별 등으로 나눠 총체적으로 파악할 수 있는 관리 주체가 불분명하다.

예컨대 '금융채무 불이행자 수'는 한국신용정보원이, '가계대출 규모'는 한국은행이, '불법 사금융 이용자 수'는 금융감독원·서민금융진흥원이 각각 파악하고 있는데, 각자의 세부 사항은 서로가 파악하기 어렵다는 의미다. 외부에 쉽사리 공개되지도 않는 자료들이다.

과거에는 30만원 이상의 빚을 금융사에 지고 3개월 이상 채무를 연체한 자를 '신용불량자 등록제도'로 관리해왔고, 정부 차원에서 매달 관련 통계를 발표하기도 했다. 하지만 해당 제도는 사회·경제적으로 여러 문제를 야기시킨다는 이유로 2005년부터 폐지됐다. 그 이후 통계마저도 사라지면서 사회적으로 금융채무 불이행자에 대한 관심이 적어졌다.

'빚의 시작점'이 무엇이건, 금융채무 불이행자에 대한 구체적인 관리가 필요한 이유는 이들의 증가가 금융 위기와도 연결돼 있기 때문이다.

소득 수준 아래에서 감당 가능한 빚이 아닌, 그 이상의 빚이 서민에게 층층이 쌓인다면 부동산도, 일자리도, 산업계도 흔들려서다.

이에 대해 백주선 법무법인 융평 변호사는 "자본주의 경제 시스템에서 도산 제도를 두는 건 결국 새출발을 보장해주는 것과 마찬가지다. 뜻하지 않은 실패가 있을 때 모든 것을 중단시킬 게 아니라 채무 탕감 등 재조정을 해줘야 한다"고 전했다.

무분별한 빚의 늪에서 가장 문제가 되는 곳은 수도권이다.

통상적으로 개인의 빚은 취약계층에게 몰리고, 취약계층은 공적 서비스 지원이 원활한 지역에 몰리기 마련이다. 즉 인구가 많고 시장 변동 흐름에 직격탄을 받는 수도권이 비수도권보다 더 많은 금융채무 불이행자를 양산해낼 수밖에 없다는 뜻이다.